私達にとって大事な年金。

毎月、お給料から天引きされてるけど、年金の仕組みって、種類も多くて複雑で分かりにくいですよね。

じつは、老後にもらえる年金額、

会社員・公務員が1番多くもらえるってご存知でしたか?

なぜなら、

- 基礎年金(国民年金)

- 厚生年金

の両方がもらえるから!

「国民年金」は「基礎年金」とも言われ、意味は同じ。

じゃぁ、会社員・公務員以外の人は両方もらえないし、諦めるしかないの?

というと、そうではありません!

基礎年金(国民年金)+厚生年金の両方加入できる条件や、実際に払う金額、

老後にもらえる目安の金額は、いくら?

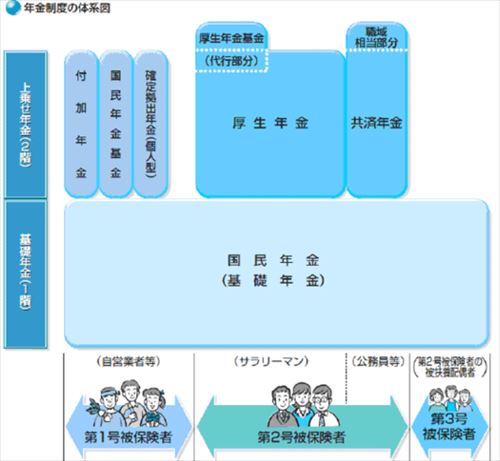

日本の公的年金制度

まず、日本の公的年金制度について最初におさらい。

日本の公的年金制度は、次の3種類

- 国民(基礎)年金…20歳以上60歳未満の日本国内に住む全ての人

- 厚生年金…主に会社員が加入する年金(厚生年金保険の適用を受ける会社に勤務する全ての人)

- 共済年金…公務員・私立学校教職員などが対象

※2015年(平27)10月から、年金制度安定化のため、共済年金が厚生年金に一元化されました。

「国民年金」は「基礎年金」とも言われますが、なぜ「基礎」と言うかというと、

日本に住む20歳以上60歳未満全ての人が対象であり、

国民年金はもらえる年金額が全員同じだからです。

国民(基礎)年金と厚生年金を両方もらえる人がお得な理由

いわゆる「2階建て」と呼ばれる構造の基礎、国民年金と厚生年金ですが、

厚生年金をもらえるのは、さきほどの図のように主に会社員・公務員の人のみ。

会社員・公務員の人は、

国民年金(基礎年金)+厚生年金

の2種類の年金を合算した形で、お給料から天引きされて、毎月公的年金を納めています。

ですから、厚生年金に加入している人は、国民年金だけ加入の人よりおトクというわけ!

国民(基礎)年金の対象者の第1号・第2号・第3号って?

国民(基礎)年金は、日本国内に在住する20歳以上60歳未満のすべての人が加入する年金で、

老齢・障害・死亡により「基礎年金」を受け取ることができます。

| 対象グループ名 | もらえる年金の種類 | 主な対象者 |

| 第1号被保険者 | 国民年金 | 自営業・学生 |

| 第2号被保険者 | 国民年金+厚生年金 | 会社員・公務員 |

| 第3号被保険者 | 国民年金 | 専業主婦 |

国民年金には、

- 「第1号被保険者」

- 「第2号被保険者」

- 「第3号被保険者」

と対象者によって3種類に分かれていて、保険料の納め方も異なります。

国民年金の対象者「第1号被保険者」とは

自営業、学生(20歳以上)、フリーター、無職の人などが対象。

第1被保険者は、毎月決まった金額を、日本年金機構から送られてきた納付書で口座振替などで自分で納めます。

平成30年現在で、月額16,340円、これを60歳まで支払います。

(納められないときは、免除や納付猶予の仕組みがあります。)

国民年金の対象者「第2号被保険者」とは

厚生年金保険の適用を受けている事業所に勤務している会社員が主な対象。

国民年金保険料は厚生年金保険料に含まれているため、

厚生年金をかける人は自動的に国民年金にも加入していることになります。

国民年金の対象者「第3号被保険者」とは

主に専業主婦が対象の「第3号被保険者」とは、

第2号被保険者の配偶者で、20歳以上60歳未満の人が対象です。

第3被保険者は、年金を毎月納める必要がありません。

なぜなら、配偶者(旦那さん)の扶養に入っているため、

年金保険料は配偶者が加入する年金制度で一括負担してくれているからです。

専業主婦は、出産や子育てで働けない時期もあり、安定した収入が確保しにくいため、

それを配慮した制度といえますね。

(ただし、年間収入130万円未満・扶養者の年収の2分の1未満という基本条件あり)

第2号被保険者の特権!厚生年金保険は18.3%で労使折半

国民年金の加入者のうち、会社員や公務員など厚生年金、共済の加入者を指す「第2号被保険者」。

第2被保険者は、月々の給与の約18.3%を、毎月の給与から納めています。

そして、もっとも大事なポイントがこちら

18.3%の『全額』が給与から天引きされているわけではなく、18.3%の『半分』は、あなたの代わりに会社側が納めています。

これを、いわゆる

【労使折半(ろうしせっぱん)】

と言います。

労使折半とは

労使折半は、事業主(企業等)と労働者(個人)が半々ずつ負担するという意味で、

1922年に成立した社会保険制度が導入されて以来、保険料を労使で折半することが原則となっている制度。

現在、医療保険・介護保険・厚生年金保険の保険料は原則として労使で折半して納めることになっています。

現在の厚生年金は、2004年10月に13.93%だった保険料率が段階的に引き上げられ、

2017年9月以降は、18.30%まで上昇。

例えば、標準報酬月額が30万円の人なら、18.30%を掛け算すると

300,000*0.183=54000

なので、年金保険料は5万4,900円。

半分を事業主が負担するため、つまり本人負担分は2万7,450円、

という計算になります。

あなたの給与の金額によっては、毎月かなりの金額を納めている事になりますよね!

国民(基礎)年金は、

第1号被保険者も、

第2号被保険者も、

第3号被保険者も、

もらえる年金の金額は一律同じ、とお話ししました。

そして、厚生年金である第2号被保険者は、

他の保険者よりも多くの年金を納めています。

国民年金(基礎年金)に上乗せしている状態ですね。

だからこそ!

- 基礎年金(国民年金)

- 厚生年金

の2階建て両方貰えるので、おトク。

ほかの保険者より多く年金を納めているのだから、この仕組みにも納得ですよね。

厚生年金の加入条件って?パート・アルバイトも対象に

厚生年金は、主に会社員が加入する年金。

会社員やその家族が定年による退職後に、給与に代わってその収入を補償するための年金制度です。

自営業者のための制度である国民年金に比べて、給付が手厚いのが特徴です。

厚生年金の加入条件は、正社員はもちろんのこと、パートやアルバイトの人も加入できます。

厚生年金保険に加入できる被保険者のパターンは、主に以下の4種類

厚生年金の加入対象1)当然被保険者

厚生年金保険を導入している会社に常時雇用されている70歳未満の人は、

国籍や性別を問わず全員が被保険者になります。

厚生年金の加入対象2)任意単独被保険者

厚生年金保険を導入している会社に常時雇用されている70歳未満の人は、

事業主が同意し、且つ、厚生労働大臣から認可を受けた場合、単独で加入可能です。

厚生年金の加入対象3)高齢任意加入被保険者

70歳以上で会社に勤務していることが加入条件の、高齢任意加入被保険者。

何らかの条件不足により、70歳を超えても老齢基礎年金や老齢厚生年金保険を受給できない人の場合、

厚生年金保険に加入することにより受給権が得られるケース。

事業主の同意と厚生労働大臣の認可を受けられれば高齢任意加入被保険者になることができます。

厚生年金の加入対象4)パート・アルバイト

非正規雇用であるパートやアルバイトの場合も、常時雇用されていれば厚生年金保険の被保険者となります。

常時雇用されているかどうかは、原則として、労働時間・労働日数が正規社員の4分の3以上かどうかが目安です。

他にも、

- 週20時間以上働いている

- 1ヶ月の給与が88,000円以上

- 会社の従業員が501名以上

- 雇用期間が1年以上

- 学生ではないこと

などの条件が、厚生年金加入の目安となります。

もし、この条件に当てはまらなかったとしても、年収130万以上であれば厚生年金に加入できます。

(むしろ、条件を満たしているにも関わらず、加入しなかったら違法になります!)

通常は、会社の総務や人事側が、正社員なら入社時に、パート・アルバイトは条件を満たした時に、

会社側で加入手続きをしてくれます。

そして、会社を辞めるまで、この厚生年金を給与天引きで納める事になります。

もし、途中で会社を辞めてしまったら、

厚生年金を外して国民年金だけに加入する手続きが必要になります。

会社退社後に、各市町村の役所窓口や、日本年金機構の窓口で手続きをします。

旦那さんの扶養に入り、第3被保険者となる場合は、旦那さんの会社に手続きしてもらいましょう。

国民(基礎)年金と厚生年金の両方もらえる人の受給(支給)額は?

公的年金って、払ったはいいけど、実際どれくらいもらえるの?というギモン。

厚生労働省が公開している「平成29年度厚生年金保険・国民年金事業の概況」の報告書によると

「年金支給額は、国民年金が平均月額で5万5千円、厚生年金は14万7千円」

という実績が公開されています。

今後の法改正によって、まだ先のことは分かりませんが、現在の目安額を紹介しましょう。

国民年金(基礎年金)の受給額

国民年金(基礎年金)の支給開始年齢は65歳からで、納付した期間に応じて給付額が決定します。

20歳から60歳の40年間すべて保険料を納付していれば、

月額約6.5万円(平成31年度)の満額が支給されます。

ただ、平成29年~平成31年度の報告書でわかった国民年金(老齢基礎年金)の平均支給額は、

平均月額は「5万5千円」でした。

ですから、実際には、満額よりも1万円ほど少ない金額の人が多いことが分かります。

厚生年金の受給額

平成29年度の報告書によると、厚生年金の月額の平均支給額は「147,000円」。

ただ厚生年金は、年収や納めた期間により決定されるので、支給される金額にかなりの個人差があります。

ちなみに、男女差が大きく、男性が約166,000円、女性が約103,000円ほど。

目安の暫定金額

今回の報告書をもとに、平均月額から計算した、家族構成別の1月当たりの支給額の目安を紹介します

国民年金 単身者:55,615円

国民年金 夫婦2人分:111,230円

厚生年金 男性:166,668円

厚生年金 女性:103,026円

厚生年金(夫)+国民年金(妻):222,283円

厚生年金 夫婦共稼ぎ:269,694円https://seniorguide.jp/article/1001439.html

これは、40年間サラリーマンとして休みなく働きつづけた夫と、ずっと専業主婦という夫婦の例。

- 夫:年収500万程度で40年間厚生年金に加入

- 嫁:20歳~60歳まで専業主婦

つまり、厚生年金が貰える男性と、国民年金だけの女性という組み合わせですね。

やはり、

基礎年金(国民年金)+厚生年金

を両方払う効果は大きいですね!

繰り返しにはなりますが、厚生年金については個人差が大きいため、

いくら払ったからいくら貰える…というのは、かなりざっくりした目安にしかなりません。

今後の法改正によって、先のことは誰にも分かりませんし、

ずっと夫が元気で安定した会社で定年まで働いてくれているかも、運次第です(笑)

自分がもらえる年金額は「ねんきん定期便」で確認!

日本年金機構では、年金制度への理解を深めることを目的に、

毎年誕生月に、あなたの年金記録を記載した「ねんきん定期便」を発行しています。

電子版の「ねんきん定期便」の「ねんきんネット」なら、

インターネット環境があれば、パソコンやスマホからも、いつでもどこでも自分の年金記録を確認できるサービス。

年金保険機構のホームページから、新規登録で確認できます。

- 今まで自分が払ってきた年金がちゃんと反映されているか

- 老後に概算でいくらくらい年金がもらえるのか

など、カンタンに確認できます。

まだまだ先のこと…ではなく、ぜひ一度ご自分の大切な年金、確認してみてくださいね!

国民(基礎)年金と厚生年金って両方もらえるの?条件や差額まとめ

職業によって加入できる年金は違います。

- 自営業・学生は、国民年金

- 会社員・公務員は、厚生年金+国民年金

- 専業主婦は、国民年金

国民年金は「基礎年金」とも言い、

日本に住む20歳以上60歳未満の全ての人が対象で、もらえる年金額も全員同じ。

そして、会社勤めの人は、

基礎年金(国民年金)+厚生年金

という形で上乗せして、毎月会社と労使折半で、お給料から天引きという形で納めています。

もらえる年齢も、もらうまで払う年金保険料も、

どんどん引き上げられている複雑な年金制度。

あなたも一緒に、ぜひ「ねんきん定期便」や「ねんきんネット」で内容を把握して、人生設計に役立てましょう!